更新日:2025年12月5日

新地方公会計制度の概要

現状の市町村の決算は、年度にどれだけお金が入って、どれだけ支払いがあったかという現金の出入り(現金主義)を基に収支を明確にしてきましたが、一方では、保有する資産・負債、いわゆるストックの状況が把握できないこと、減価償却費などの見えにくいコストが明らかにされていないこと、第3セクターなども含めた市町村全体の財務情報が十分ではないこと等が課題として指摘されていました。

そこで、資産・債務の適切な管理や、財務情報の分かりやすい開示を一層推進するため、企業会計的手法(発生主義・複式簿記)を取り入れた連結ベースでの財務書類4表を作成することとなりました。

当初財務書類の作成方法は複数のモデルが混在しており、自治体間の比較が困難であることなど、多くの課題がありましたが、平成27年1月の総務大臣通知により平成29年度までに統一的な基準による地方公会計への移行が要請されました。

財務書類4表の作成方法

瑞穂市では、平成20年度決算より「基準モデル」により財務書類4表を作成してまいりましたが、平成28年度決算からは統一的な基準により財務書類4表を作成しています。

基準モデルから統一的な基準への主な変更点は次の通りです。

(1)資産は、固定資産(有形固定資産は事業用資産、インフラ資産、物品の3区分)と流動資産の表示となりました。

(2)減価償却資産は、直接法から間接法への表示となりました。

直接法:期末簿価(現在価値が一目で分かるが、老朽化の進行度合いがわかりませんでした)

間接法:取得原価ー減価償却累計額(老朽化の進行度合いが見える化されました)

(3)基金は、流動資産(財政調整基金、減債基金)と固定資産(その他)の表示となりました。

(4)債権は、回収状況に応じて流動資産(税等未収金、未収金)と固定資産(長期延滞債権)の表示となりました。

(5)負債について、損失補償等引当金(連結対象団体に対する潜在債務)を計上しました。

資産評価について

固定資産は、基準モデルで「公正価値(市場価格又は合理的に算定された価額)」による適正な評価に努めておりましたが、統一的な基準への変更に伴い土地、建物などの再評価を行いました。

長期延滞債権は市税、使用料及び手数料などのうち、年度末までに債権者から支払いのない翌年度以降に遅延して収入される債権から、徴収不能引当金(今後、回収不能と見込まれるもの(貸倒れの見積は過去5年間の平均不納欠損率により算出))を控除しています。

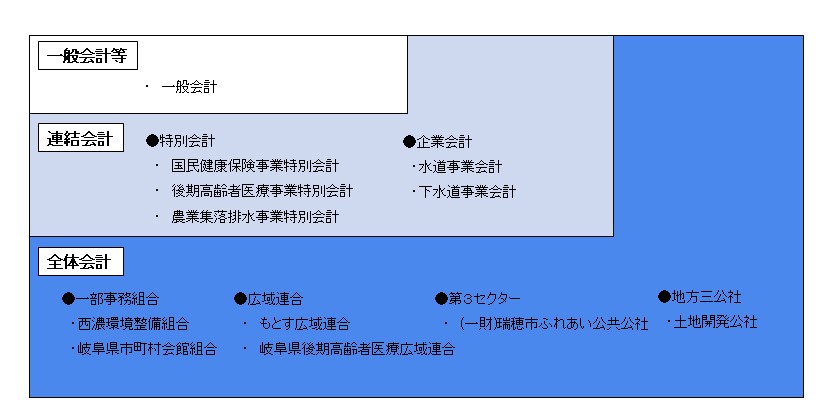

財務書類の対象範囲

財務書類は、一般会計から地方三公社の土地開発公社までを連結対象としています。

統一的な基準による財務書類4表

令和6年度

令和5年度

令和4年度

令和3年度

令和2年度

令和元年度

平成30年度

平成29年度

平成28年度