○瑞穂市軽自動車税(種別割)課税保留等事務取扱要綱

令和6年3月28日

告示第81号

(趣旨)

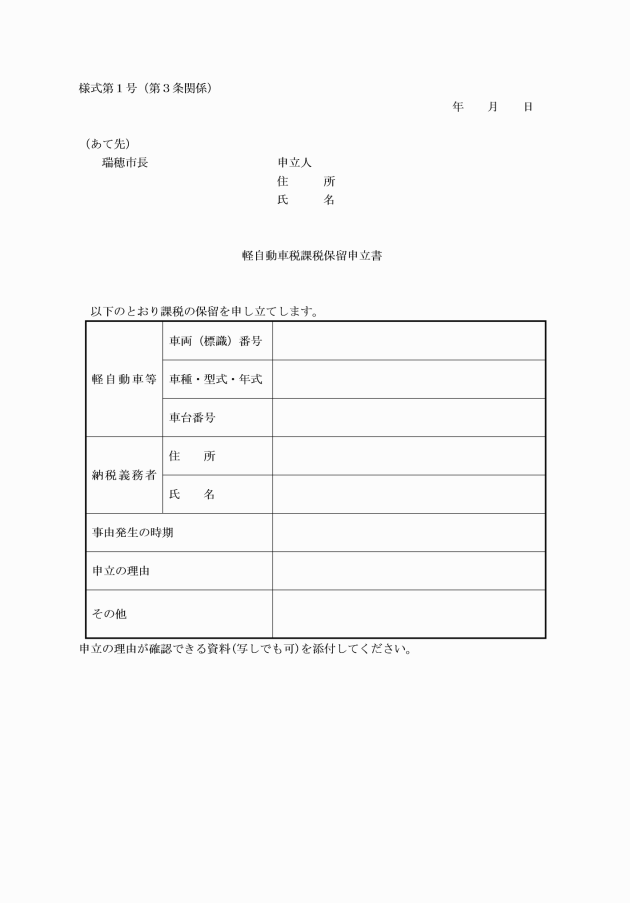

第1条 この告示は、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車(以下「軽自動車等」という。)のうち、所有者若しくは使用者が不明又は所有又は使用されていないにもかかわらず、やむを得ない事情により、道路運送車両法(昭和26年法律第185号)第15条第1項に規定する永久抹消登録又は瑞穂市税条例(平成15年瑞穂市条例第44号)第87条第3項に規定する申告が行われていない場合、課税の適正化と事務の効率化を図るため、軽自動車税(種別割)の課税保留処分(以下「課税保留」という。)を行うことについて、必要な事項を定めるものとする。

(課税保留の対象)

第2条 課税保留の対象となる軽自動車等は、次の各号のいずれかに該当するものとする。

(1) 解体、滅失、事故等により現存しないもの

(2) 破損等により装置の大部分又は主要部分が著しく損傷し、運行の用に供することができないと認められるもの

(3) 詐取、盗難等により納税義務者が占有していないもの

(4) 2年以上にわたり納税通知書の公示送達を行ったものの、依然として所在が不明な納税義務者が所有又は使用するもの

(5) 所有者が死亡し、相続人が不明のもの

(6) 自動車検査証の更新がされず、法令上運行の用に供することができないと推定されるもの

(7) 前各号に掲げるもののほか、市長が認めたもの

(課税保留の決定)

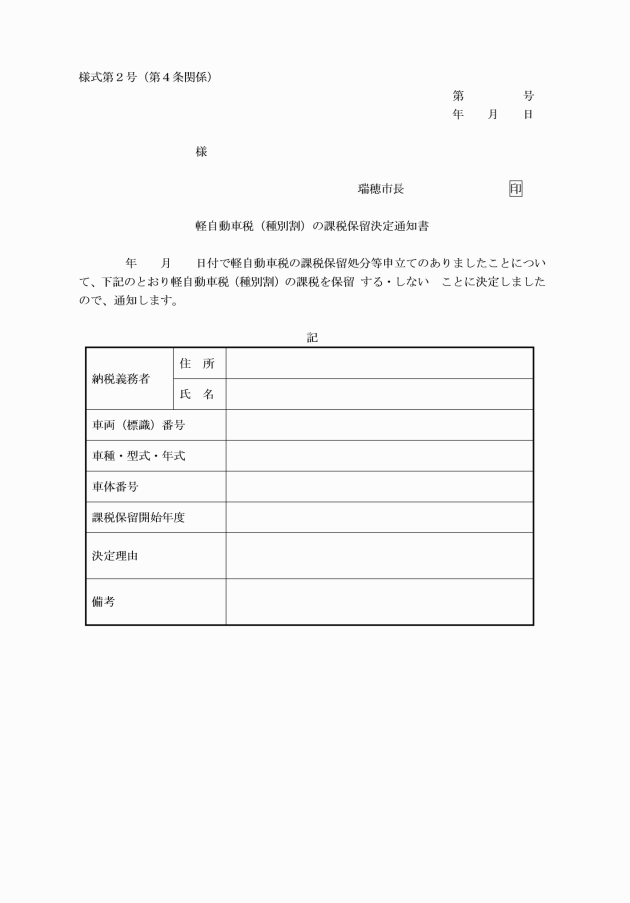

第4条 市長は、前条第2項の調査に基づき、課税を保留すべきと認めたときは、課税保留の決定を行うものとする。

(課税保留の始期)

第5条 課税保留の開始年度は、課税保留を決定した日の属する年度の翌年度とする。ただし、賦課期日である4月1日に課税保留を決定したときは、当該年度を課税保留の開始年度とする。

(課税台帳の職権抹消登録)

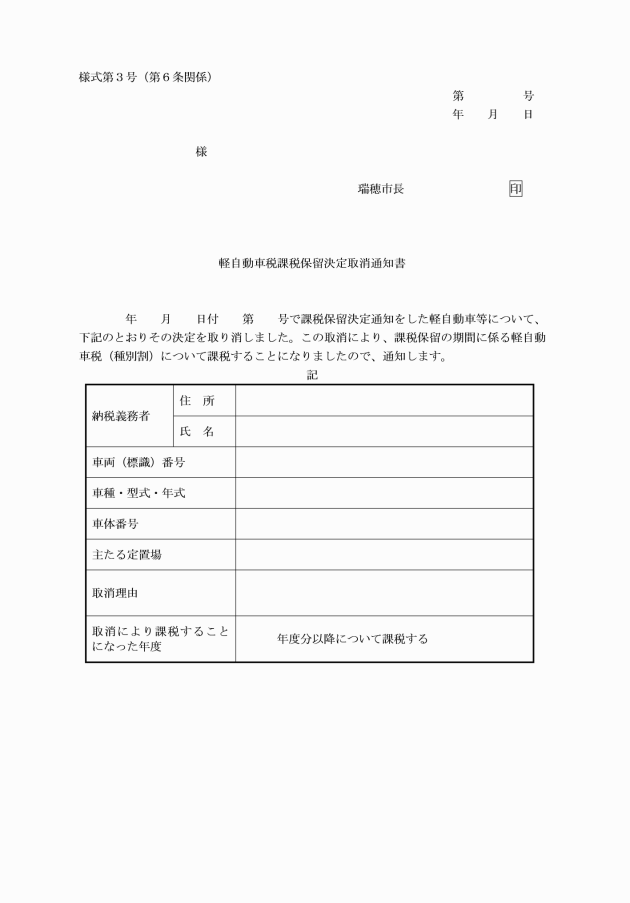

第7条 市長は、課税保留の開始年度から3年を経過したときは、職権により当該軽自動車等について課税台帳の抹消登録を行うことができるものとする。

(その他)

第8条 この告示に定めるもののほか、事務の取扱いに関し必要な事項は、市長が別に定める。

附則

この告示は、令和6年4月1日から施行する。