○瑞穂市国民健康保険税の減免取扱要綱

平成20年9月12日

告示第114号

(趣旨)

第1条 この告示は、瑞穂市国民健康保険税条例(平成16年瑞穂市条例第2号。以下「条例」という。)第25条に規定する国民健康保険税(以下「保険税」という。)の減免について必要な事項を定めるものとする。

(1) 旧被扶養者に係る所得割額について、所得の状況にかかわらず、当分の間、免除する。

(減免の対象となる税額等)

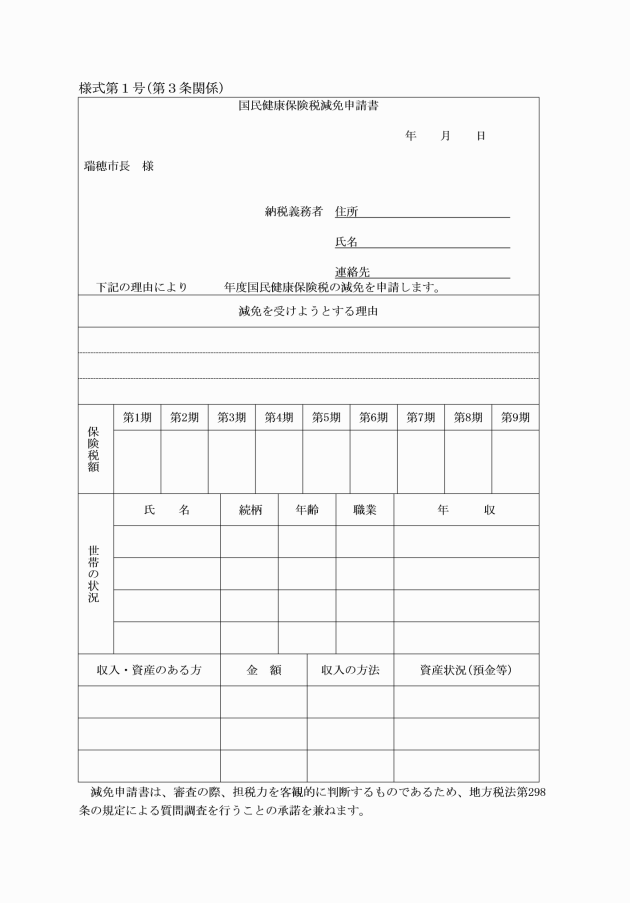

第3条 減免の対象となる保険税は、国民健康保険税減免申請書(様式第1号。以下「減免申請書」という。)の提出があった日以後において、当該年度に納期限が到来するものについて行う。ただし、条例第25条第1項第5号及び同条第2項に係る減免の適用については、資格及び事由の発生月に遡って適用することができる。

2 前項の規定にかかわらず、市長が特別の事情があると認めたときは、この限りでない。

(減免申請等)

第4条 保険税の減免を受けようとする者は、減免申請書にその減免を受けようとする事由を証明する書類を添付して、市長に提出しなければならない。ただし、旧被扶養者の要件を満たす者である場合の減免申請は資格喪失証明等をもって減免申請手続があったものとみなすことができる。

2 市長は、減免申請書及び添付書類に不備がある場合は、当該申請を却下することができる。ただし、却下した日から30日以内に、減免申請書等を整えて再提出すれば、当初の減免申請日に減免申請があったものとして取り扱うことができるものとする。

3 市長から旧被扶養者と認定された者は、減免を受けることができる期間について再度減免申請をすることを要しない。

(減免事由が消滅したときの届出)

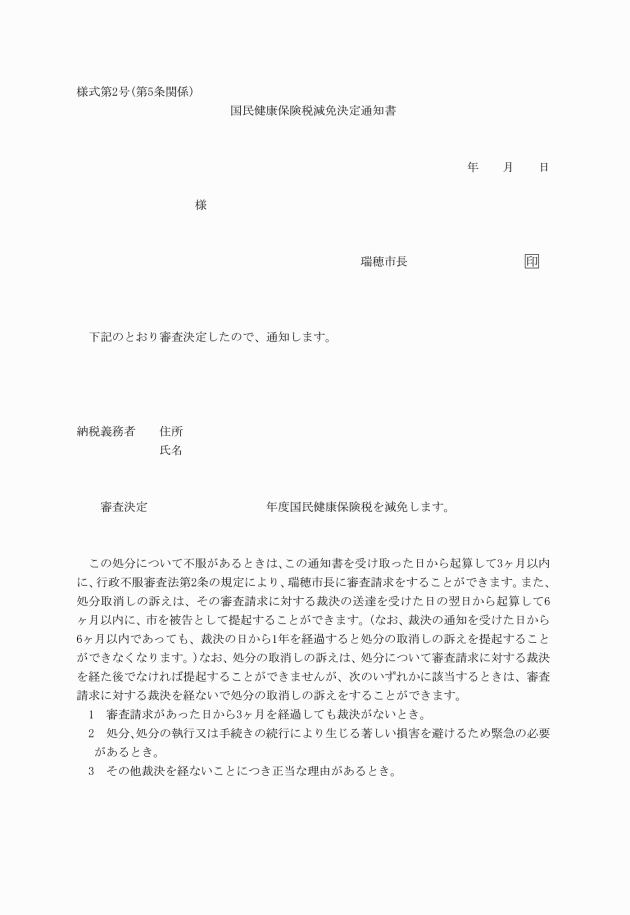

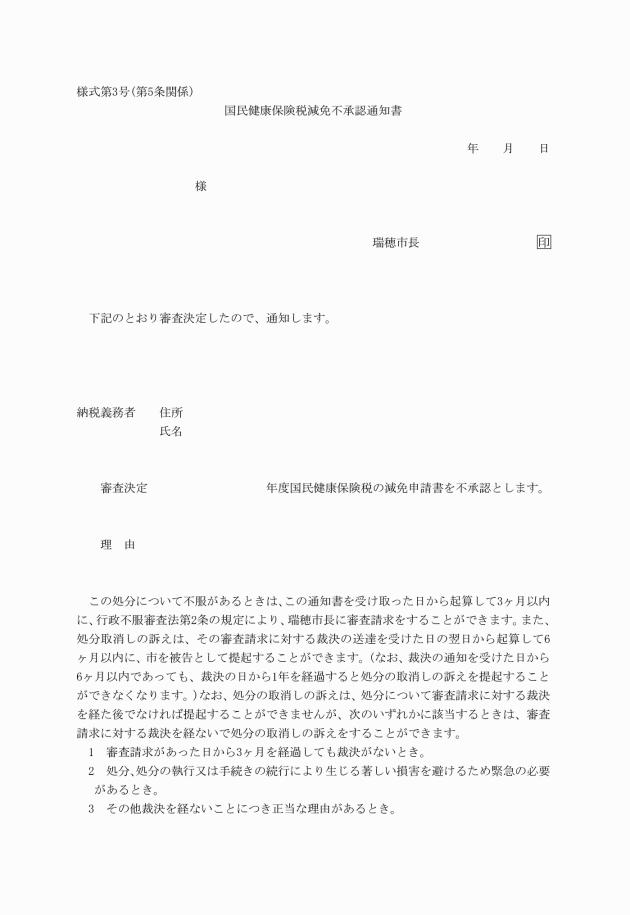

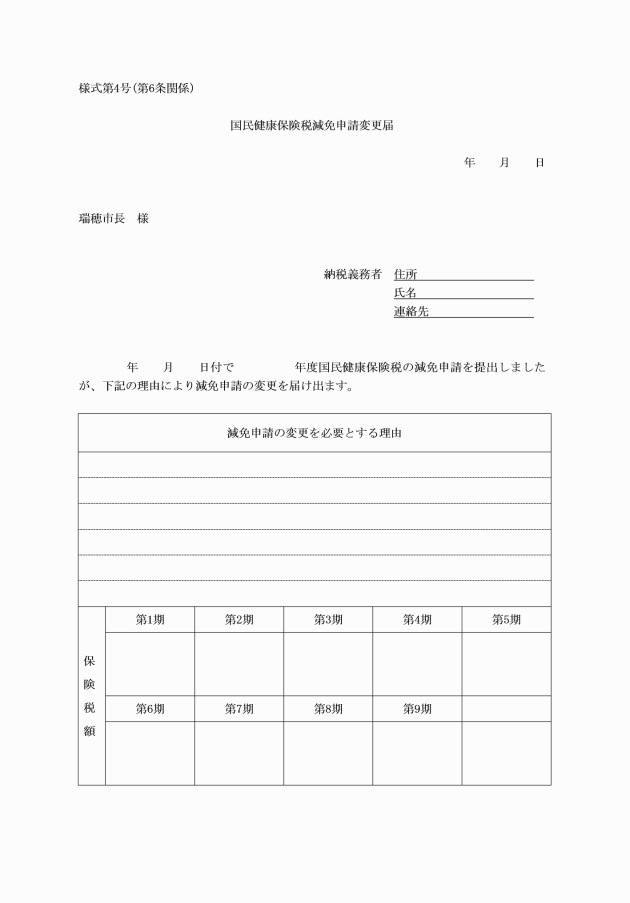

第6条 減免を受けた者は、減免事由が消滅したときは、速やかに国民健康保険税減免申請変更届(様式第4号)を市長に提出しなければならない。

(1) 減免事由が消滅したと認められるとき。

(2) 虚偽の申請その他不正な行為により減免の措置を受けたと認められるとき。

(旧被扶養者の転出)

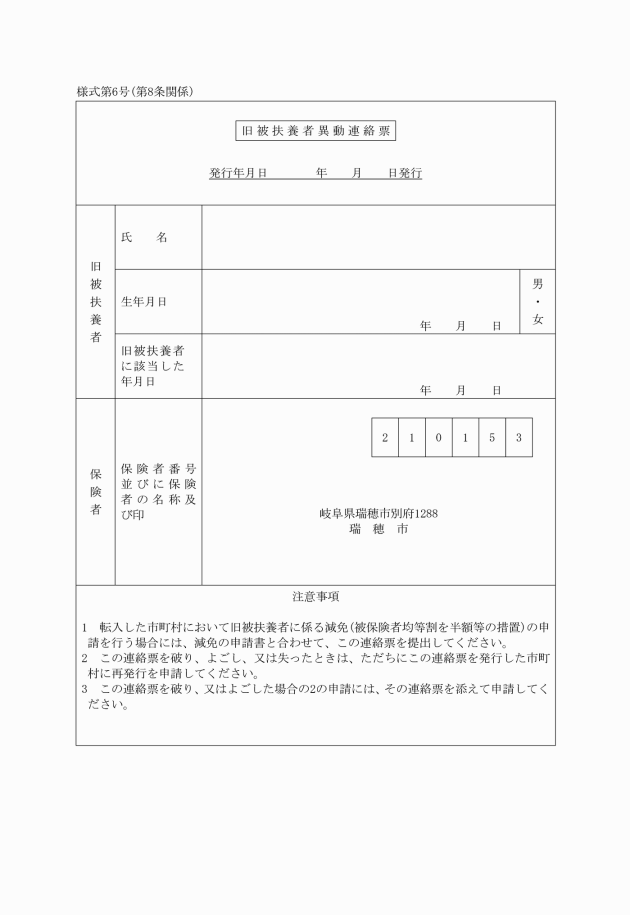

第8条 旧被扶養者が転出する際に旧被扶養者異動連絡票(様式第6号)を旧被扶養者に交付するものとする。

(その他)

第9条 この告示に定めるもののほか、必要な事項は、市長が別に定める。

附則

(施行期日)

1 この告示は、公表の日から施行する。

(1) 条例附則第18項第1号に該当する場合 保険税額の全部

(2) 条例附則第18項第2号に該当する場合(前号に該当する場合を除く。) 次の算式により算出した金額

減免額=(A×B/C)×d

備考 この算式中次に掲げる記号の意義は、それぞれ次に定めるとおりとする。

A 当該世帯の被保険者全員について算定した保険税額

B 世帯の主たる生計維持者(条例附則第18項第1号に規定する世帯の主たる生計維持者をいう。以下同じ。)の減少することが見込まれる事業収入等(同項第2号に規定する事業収入等をいう。以下同じ。)に係る前年の所得額。ただし、減少することが見込まれる事業収入等が2以上ある場合はその合計額とする。

C 世帯の主たる生計維持者及び当該世帯に属する全ての被保険者につき算定した前年の法第314条の2第1項に規定する総所得金額及び山林所得金額並びに国民健康保険法施行令第27条の2第1項に規定する他の所得と区分して計算される所得の金額(法第314条の2第1項各号及び第2項の規定の適用があるときは、その適用前の金額)の合計額(以下「合計所得金額」という。)

前年の合計所得金額 | 減免割合 |

300万円以下であるとき | 10分の10 |

400万円以下であるとき | 10分の8 |

550万円以下であるとき | 10分の6 |

750万円以下であるとき | 10分の4 |

1,000万円以下であるとき | 10分の2 |

4 前項ただし書の規定を適用する場合においては、附則第2項第2号の備考のC中「総所得金額」とあるのは「総所得金額(総所得金額に所得税法(昭和40年法律第33号)第28条第1項に規定する給与所得が含まれている場合においては、当該給与所得については、同条第2項の規定によって計算した金額の100分の30に相当する金額によるものとする。)」と、「合計額(以下「合計所得金額」という。)」とあるのは「合計額」と、同号の備考のd中「合計所得金額」とあるのは「法第314条の2第1項に規定する総所得金額及び山林所得金額並びに国民健康保険法施行令第27条の2第1項に規定する他の所得と区分して計算される所得の金額(法第314条の2第1項各号及び第2項の規定の適用がある場合には、その適用前の金額)の合計額」と読み替えるものとする。

附則(平成22年4月1日告示第51号)

この告示は、平成22年4月1日から施行する。

附則(平成27年12月28日告示第260号)抄

(施行期日)

第1条 この告示は、行政手続における特定の個人を識別するための番号の利用等に関する法律(平成25年法律第27号。以下「番号法」という。)附則第1条第4号に掲げる規定の施行の日(平成28年1月1日)から施行する。

(瑞穂市国民健康保険税の減免取扱要綱の一部改正に伴う経過措置)

第2条 この告示の施行の際、第2条の規定による改正前の瑞穂市国民健康保険税の減免取扱要綱の様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(平成28年3月24日告示第41号)

(施行期日)

1 この告示は、平成28年4月1日から施行する。

(経過措置)

2 この告示の施行の際、第1条の規定による改正前の瑞穂市国民健康保険税の減免取扱要綱、第2条の規定による改正前の瑞穂市自立支援教育訓練給付金事業実施要綱、第3条の規定による改正前の瑞穂市補装具費の代理受領に係る補装具業者の登録等に関する要綱、第4条の規定による改正前の瑞穂市難聴児補聴器購入費等助成事業実施要綱、第5条の規定による改正前の瑞穂市多子軽減措置に伴う償還払いによる障害児通所給付費支給要綱、第6条の規定による改正前の瑞穂市小児慢性特定疾患児日常生活用具給付事業実施要綱、第7条の規定による改正前の瑞穂市就労意欲促進事業実施要綱、第8条の規定による改正前の瑞穂市国民健康保険一部負担金の減免等に関する要綱及び第9条の規定による改正前の瑞穂市住居確保給付金事業実施要綱に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(平成28年3月24日告示第42号)

この告示は、公表の日から施行する。

附則(平成31年2月21日告示第22号)

(施行期日)

1 この告示は、平成31年4月1日から施行する。ただし、第2条第3号ただし書及び第4条第1項ただし書の改正規定は、公表の日から施行する。

(経過措置)

2 この告示(第2条第3号ただし書及び第4条第1項ただし書の改正規定を除く。)による改正後の瑞穂市国民健康保険税の減免取扱要綱の規定は、平成31年度以後の年度分の国民健康保険税について適用し、平成30年度分までの国民健康保険税については、なお従前の例による。

附則(令和2年6月30日告示第141号)

この告示は、公表の日から施行し、改正後の附則第2項から第4項までの規定は、令和2年2月1日から適用する。

附則(令和3年2月26日告示第27号)

(施行期日)

1 この告示は、令和3年4月1日から施行する。

(経過措置)

2 この告示による改正後の瑞穂市国民健康保険税の減免取扱要綱の規定は、令和3年度以後の年度分の国民健康保険税について適用し、令和2年度分までの国民健康保険税については、なお従前の例による。

附則(令和4年1月31日告示第28号)

(施行期日)

1 この告示は、公表の日から施行する。

(経過措置)

2 この告示の施行の際現にこの告示による改正前の瑞穂市国民健康保険税の減免取扱要綱の規定に基づいて提出されている申請書等は、この告示による改正後の瑞穂市国民健康保険税の減免取扱要綱の規定に基づいて提出されたものとみなす。

別表(第2条関係)

減免理由 | 減免適用範囲 | 減免対象保険税 | 減免割合等 | 減免の期間 | 添付書類 | ||

条例第25条第1項第1号に該当 | 当該損害金額から保険給付金又は損害賠償金等で補填されるべき金額を控除した額が、その価格の3割以上のとき。 | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の合算額 | 前年の総所得金額 | 損害金額が10分の3以上10分の5未満 | 損害金額が10分の5以上 | 当該事由が発生した日から1年間で必要と認められる期間 | り災証明書、写真等 |

500万円未満 | 2分の1 | 全額 | |||||

500万円以上750万円未満 | 4分の1 | 2分の1 | |||||

750万円以上1,000万円以下 | 8分の1 | 4分の1 | |||||

条例第25条第1項第2号に該当 | 前年の総所得金額が400万円以下で、当該年の所得と比較して2分の1以下に減少したとき。 | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の合算額 | 前年の総所得金額 | 所得の減少割合 前年に比し2分の1以下に減少 | 所得の減少割合 前年に比し3分の1以下に減少 | 当該申請のあった日の属する年度内で必要と認められる期間 | 医師の診断書、当該年度の所得見込みが分かるもの等 |

100万円未満 | 全額 | 全額 | |||||

100万円以上200万円未満 | 100分の75 | 全額 | |||||

200万円以上300万円未満 | 100分の50 | 100分の75 | |||||

300万円以上400万円以下 | 100分の25 | 100分の50 | |||||

条例第25条第1項第3号又は第4号に該当 | 前年の総所得金額が250万円以下で、当該年の所得見込額が前年の総所得と比較して2分の1以下に減少したとき。 | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の合算額 | 前年の総所得金額 | 所得の減少割合 前年に比し2分の1以下に減少 | 所得の減少割合 前年に比し3分の1以下に減少 | 当該申請のあった日の属する年度内で必要と認められる期間 | 破産決定書、事業廃止届、当該年度の所得見込みが分かるもの等 |

100万円未満 | 100分の55 | 100分の70 | |||||

100万円以上150万円未満 | 100分の45 | 100分の55 | |||||

150万円以上200万円未満 | 100分の35 | 100分の45 | |||||

200万円以上250万円以下 | 100分の25 | 100分の35 | |||||

条例第25条第1項第5号に該当 | 被保険者が刑事施設、労役場その他これらに準ずる施設に拘禁されたとき。 | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税の合算額 | 被保険者の措置期間に相当する基礎課税額、後期高齢者支援金等課税額及び介護納付金課税額の合算額について免除 | 在監証明書等 | |||

条例第25条第1項第6号に該当 | その他特別の事由があるとき。 | 基礎課税額、後期高齢者支援金等課税額及び介護納付金課税の合算額 | その都度必要と認める割合 |

| |||